Das Photovoltaik-Archiv

Das Photovoltaik-Archiv

Verkaufsangebot August 2012

Es liegen Unterlagen eines konkreten Angebots für den Verkauf der bestehenden Berliner Fertigung und den Transfer bestimmter Anlagen nach China vor.

Das Angebot ist vom August 2012, wurde also unter der Verantwortung des Insolvenzverwalters Hartwig Albers formuliert und weiter gegeben. Demnach pries sich Soltecture als Unique Opportunity for a CIGS Production in China an.

Schließung der Berliner Fertigung

Das Angebot sah vor, die 2009 errichtete Berliner Fertigung zu schließen und die verwendbaren Anlagen als Grundlage für eine Fertigung weit höherer Kapazität nach Wuhan in China zu verlagern. Zur Unterstützung des Aufbaus sollten fünf Soltecture Ingenieure für ein Jahr die Inbetriebnahme der neuen Fertigung in Wuhan unterstützen.

Die Pilotlinie Soltectures in Berlin Adlershof sollte angeblich als Entwicklungslinie weiter betrieben werden. In gewohnt großspuriger Art und Weise pries sich Soltecture wahrheitswidrig als a leading CIGSe thin film technology company und als a world-leading technology hub an.

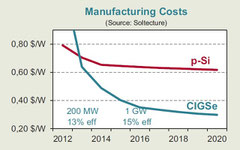

"Prognose" der Herstellungskosten

Grundlage für das "Angebot" ist auch die nebenstehende selbst gefertigte "Prognose" der künftigen Herstellungskosten. Demnach sollten die Kosten der eigenen Technologie (CIGSe) in den folgenden Jahren angeblich drastisch auf bis zu 0,30 $ / Watt gesenkt werden können. Dagegen sollten die Kosten der konkurrierenden Hersteller polykristalliner Siliziummodule (p-Si) ab 2014 bei knapp über 0,60 $ / Watt stagnieren.

Schon seit elf Jahren hatte Soltecture mit allen Prognosen daneben gelegen. Immer wieder waren unseriöse Schätzungen verbreitet worden. Nun glaubten die Firmenleitung und der Insolvenzverwalter erneut, irgendwelche Linien auf Papier bringen zu können, um damit Eindruck zu schinden.

Tatsächlich war die Wahrscheinlichkeit für die dargelegten Entwicklungen mit Null anzusetzen. Es gab keinen einzigen Grund für die Annahme, dass die Herstellungskosten waferbasierter Module ab 2014 stagnieren sollten. Mehrfach haben die Fachmedien in den letzten Jahren berichtet, dass die Möglichkeiten zur Kostensenkung bei der waferbasierten Photovoltaik nach wie vor sehr groß waren. Das war auch in der Wissenschaft bekannt. So berichtete der ForschungsVerbund Erneuerbare Energien (FVEE), dem auch das Helmholtz-Zentrum Berlin (HZB) angehört, im April 2012 und erneut im April 2013 in dem Beitrag "Energiebereitstellung":

Die kristalline Siliziumtechnologie dominiert weiterhin den deutschen und weltweiten Photovoltaik-Markt aufgrund der großen Fortschritte bei Effizienz und Kosten sowie der über viele Jahre bewiesenen Zuverlässigkeit. Trotz dieser Fortschritte gibt es noch sehr große Kostenreduktionspotentiale, die durch die folgenden Forschungs- und Entwicklungsanstrengungen erschlossen werden können: [...] (FVEE, April 2012 und April 2013)

Es liegt weiter eine Aussage der Nord LB vor, die mittlerweile nicht mehr im Internet abrufbar ist. Demnach wurde im Juli 2012 mit weiter stark sinkenden Herstellungskosten für Siliziummodule gerechnet:

Das Marktforschungsunternehmen NPD Solarbuzz rechnet für 2012 damit, dass die durchschnittlichen Herstellerpreise bei Siliziummodulen um min. 29% fallen werden bzw. bis 2016 die Modulpreise ab Werk um 43-53% sinken (gegenüber 2011) werden. (Nord LB, 19.7.2012)

Zur Prognose der Herstellungskosten der angeblich eigenen selenbasierten CIS-Technologie (CIGSe) ist schlicht festzustellen, dass Soltecture keine derartige Technologie entwickelt haben kann. Soltecture hatte sich auf eine sequentielle schwefelbasierte Technologie spezialisiert und sowohl mit dem Einsatz von Selen als auch mit Koverdampfungsprozessen keinerlei Erfahrung. Die wichtigen Entwicklungspartner M+W Zander und Centrotherm hatte Soltecture verloren. Soltecture verfügte noch nicht einmal über eine eigene industrienahe Testlinie. Zudem wurde jegliche Zusammenarbeit mit der HZB-Arbeitsgruppe PVcomB erstaunlicherweise ab 2011 abgestritten.

Somit kann ausgeschlossen werden, dass Soltecture überhaupt über eine für den Einsatz in einer Serienfertigung geeignete selenbasierte Technologie verfügte. Entsprechend hat der Insolvenzverwalter Hartwig Albers inzwischen auch lediglich festgestellt, dass Soltecture über ein "gewisses Prozess Know-How" verfügte. Dafür wurde jedoch im Insolvenzverfahren keinerlei immaterieller Vermögenswert angesetzt.

Es kann weiter ausgeschlossen werden, dass die Herstellungskosten für CIS-Solarmodule jemals unter denen waferbasierter Module liegen werden. Bisher hat kein einziger CIS-Solarmodulhersteller Gewinne erwirtschaften können. Solange nicht zumindest ein Hersteller Gewinne erwirtschaftet, ist eine Diskussion der Kosten ohnehin theoretisch und haltlos. Zudem fallen die prinzipiellen Nachteile des CIS-Konzeptes sehr stark ins Gewicht. Entsprechend bieten die robusten Herstellungsprozesse der waferbasierten Photovoltaik weit mehr Ansatzpunkte für die weitere Optimierung und Senkung der Kosten.

Nicht zuletzt ist anzumerken, dass die Herstellungskosten nicht der einzige Indikator für die Wettbewerbsfähigkeit eines Solarmodulhersteller sind. Insbesondere sind für eine korrekte Betrachtung auch die kleine Modulfläche, die geringen Wirkungsgrade und andere Nachteile zu berücksichtigen, die die Wirtschaftlichkeit einer Solaranlage insgesamt belasten.

Produktionsmenge 2006 bis 2012

Mit nebenstehender Abbildung wurden die Produktionsmengen seit Beginn der Vermarktung von Solarmodulen 2006 mitgeteilt. Schon die kumulierte Darstellung der Mengen weist darauf hin, dass über die tatsächlich sehr geringen Mengen hinweggetäuscht werden soll. Damit werden außerdem stetig ansteigende Jahresleistungen suggeriert.

Tatsächlich wird nunmehr ersichtlich, dass die Produktionsmengen 2009 und 2011 rückläufig waren. Die Mengen waren offenbar weit geringer als öffentlich mitgeteilt. Eine eingehende Untersuchung der Jahre 2010 und 2011 belegt den katastrophalen Verlauf der Unternehmensentwicklung. Die geringen Mengen sind nur damit zu erklären, dass Soltecture zu keinem Zeitpunkt über ein taugliches Herstellungsverfahren für Solarmodule verfügte.

Leistungsgarantie

Interessenten wurde im Fall eines Vertragsabschlusses auch eine sogenannte Performance guarantee zugesichert. Demnach wurden bestimmte Leistungswerte zugesagt, die ein Jahr nach Inbetriebnahme der Produktion erreicht werden sollten und dann auch zu überprüfen wären.

Somit sollte bei realistischer Inbetriebnahme 2013 im Jahr 2014 ein durchschnittlicher Modulwirkungsgrad von 11,7 Prozent erreicht sein. Die Ausschussquote sollte bei maximal 15 Prozent liegen. Der tatsächliche Ausstoss einer nominellen 35 MW Linie läge damit bei 31 MW. Das Angebot sah vor, diese Kennwerte im Rahmen der kontinuierlichen Produktion über fünf Tage hinweg zu messen.

Es ist jedoch nicht ersichtlich, wer etwaige Garantieleistungen im Fall der Verfehlung der zugesagten Leistungen hätte übernehmen sollen. Es ist kaum Vorstellbar, dass sich ein Interessent auf solche Bedingungen bzw. Zusagen eingelassen hätte.

Weiter wird nochmals ersichtlich, dass das "Angebot" ohnehin uninteressent war. Es existiert schlicht kein Markt für Solarmodule mit einer Fläche von 0,81 m² und einem durchschnittlichen Wirkungsgrad von 11,7 Prozent. Schon vor Jahren haben Konkurrenten Soltectures wie etwa Würth Solar, die inzwischen ebenfalls vom Markt verschwunden sind, derartige Module angeboten. Selbst wenn Soltecture tatsächlich eine entsprechende Herstellungstechnologie hätte liefern können, es gab und gibt schlicht keinerlei Bedarf oder Anwendungsbereich für derart kleine und leistungsschwache Module.

8.8.2013 / Letzte Änderung: 27.9.2013

Freiheit stirbt immer zentimeterweise:

Typologie der PV-Module:

Eine herzliche Bitte:

Fundamentaler Fehler:

Für Hinweisgeber: